失業保険は失業した時に受け取れる手当です。正確には「雇用保険の失業給付」と言います。

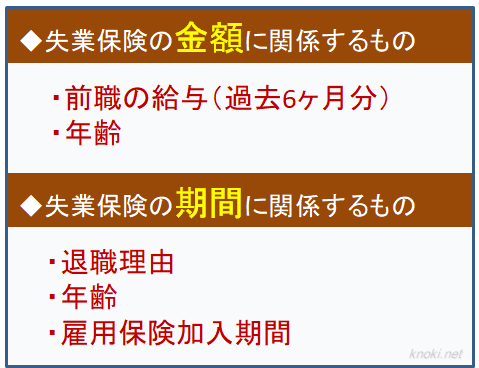

この失業保険は、「前職の給与」「年齢」「雇用保険加入期間」「退職理由」によって、受け取れる金額と期間が決まります。

ここでは前職の給与を元に、どれくらいの額の失業保険を受け取ることができるのかを説明していきます。

失業保険を受けとることができる1日当たりの金額のことを「基本手当日額」といいます。実際には28日ごとにまとめて銀行口座に振り込まれます。

基本手当日額を求める時に必要なものが「過去6ヶ月の給与額」です。

これを用いて「賃金日額」を算出し、「基本手当日額」を求めます。

では例を元に説明していきます。

■目次

賃金日額を元に基本手当日額を計算する

まずは受け取っていた過去6ヶ月の給与を元に「賃金日額」を計算します。

賃金日額は過去6ヶ月分を加算して180で割ります。そうすると1日あたりの賃金額が算出されます。

わかりずらいので例を用いて説明します。

◆3月末で退職の場合(過去6ヶ月の給与)

11月.30万円

12月.30万円+ボーナス40万円

1月.30万円

2月.30万円

3月.30万円

例えば、残業込みで毎月30万の給与があったとします。総支給額です。

実際はここから社会保険料や所得税等が引かれるので、手取りはもっと少なくなるでしょう。

基本手当日額を計算する時は、手取り額ではなく引かれる前の総支給額で行います。

ここで気をつけなければならないことがあります。

それは総支給額に含まれる手当が全て対象にはならないということです。

毎月定期的に支給されるものは含まれるが、一時的なものは含まれません。

■賃金に含めるもの

・残業手当

・通勤手当

・住宅手当

・その他、営業手当等毎月給料に含まれているもの

■賃金に含まれないもの

・ボーナス(賞与)

・一時金(出産手当、結婚祝い金、弔慰金など)

上の例だと、残業代や交通費などは含まれますが、ボーナスは含まれないことになります。

それでは計算していきましょう。

まずは上記を踏まえ、退職前の6ヶ月の総所得を計算します。

(例)の場合、過去6ヶ月の給料を足すと180万円です。(ボーナスは含まれません)

それを1日当たりにするといくらになるかを計算します。

(計算式)

基本手当日額=離職した日の直前の6ヶ月の給料÷180(日)

180で割ると、1日1万円になります。

前職の給与では、休日も含め1日1万円の収入があったということです。

この1万円のことを賃金日額と呼びます。

この賃金日額を元に「基本手当日額」を計算します。

基本手当日額の計算方法

基本手当日額の計算方法は本当に複雑です。

賃金日額の80%(下限額)や50%(上限額)などわかりやすいものもあるのですが、そのほとんどが複雑な計算式を用いないと計算できません。おおよそ賃金日額の50%~80%の支給になります。

以下、年齢ごとに細かく計算式が分かれています。

※1 y=0.8w-0.3{(w-5,030)/7,350}w

※2 y=0.8w-0.35{(w-5,030)/6,090}w,y= 0.05w+4,448のいずれか低い方の額

※自動的に計算するページを作成しましたので、すぐに確認したい方は以下の自動計算ツールをお使いください。給料、年齢、加入年数を入力するだけで概算がわかります。

離職時の年齢が29歳以下

| 賃金日額(w円) | 給付率 | 基本手当日額(y円) |

|---|---|---|

| 2,657 円以上 5,030 円未満 | 80% | 2,125 円~4,023 円 |

| 5,030 円以上 12,380 円以下 | 50%~80% | 4,024 円~6,190 円 (※1) |

| 12,380 円超 13,670 円以下 | 50% | 6,190 円~6,835 円 |

| 13,670 円(上限額)超 | - | 6,835 円(上限額) |

離職時の年齢が 30~44 歳

| 賃金日額(w円) | 給付率 | 基本手当日額(y円) |

|---|---|---|

| 2,657 円以上 5,030 円未満 | 80% | 2,125 円~4,023 円 |

| 5,030 円以上 12,380 円以下 | 50%~80% | 4,024 円~6,190 円 (※1) |

| 12,380 円超 15,190 円以下 | 50% | 6,190 円~7,595 円 |

| 15,190 円(上限額)超 | - | 7,595 円(上限額) |

離職時の年齢が 45~59 歳

| 賃金日額(w円) | 給付率 | 基本手当日額(y円) |

|---|---|---|

| 2,657 円以上 5,030 円未満 | 80% | 2,125 円~4,023 円 |

| 5,030 円以上 12,380 円以下 | 50%~80% | 4,024 円~6,190 円 (※1) |

| 12,380 円超 16,710 円以下 | 50% | 6,190 円~8,355 円 |

| 16,710 円(上限額)超 | - | 8,355 円(上限額) |

離職時の年齢が 60~64 歳

| 賃金日額(w円) | 給付率 | 基本手当日額(y円) |

|---|---|---|

| 2,657 円以上 5,030 円未満 | 80% | 2,125 円~4,023 円 |

| 5,030 円以上 11,120 円以下 | 45%~80% | 4,024 円~5,004 円 (※2) |

| 11,120 円超 15,950 円以下 | 45% | 5,004 円~7,177 円 |

| 15,950 円(上限額)超 | - | 7,177 円(上限額) |

離職時の年齢が65歳以上

| 賃金日額(w円) | 給付率 | 基本手当日額(y円) |

|---|---|---|

| 2,657 円以上 5,030 円未満 | 80% | 2,125 円~4,023 円 |

| 5,030 円以上 12,380 円以下 | 50%~80% | 4,024 円~6,190 円 (※1) |

| 12,380 円超 13,670 円以下 | 50% | 6,190 円~6,835 円 |

| 13,670 円(上限額)超 | - | 6,835 円(上限額) |

※2022年(令和4年)8月1日より基本手当の最高額と最低額が変更になりました。

基本手当日額は毎年変更あり

基本手当日額の額については毎年8月1日に見直しがあります。

主に上限額や下限額は変わるだけでそれ程影響はありません。

変わったとしても日額で20円~30円前後増減するだけです。

今回、2019年1月に厚生労働省の「毎月統計勤労調査」の不祥事があったため、3月18日に再計算されました。大きな影響はありませんが、失業保険額は若干増えた感じです。

過去の分も遡って再計算され、本来受け取れるはずだった差額分は後日支給するとのこと。

ただし、住所が変わったり本人を特定できな場合は、本人からの申し出が必要です。

詳しい内容については以下の記事にまとめてあります。

■失業保険が減らされていた!!(被害者延べ2015万人、合計800億円)厚生労働省発表

失業保険を増やすには

少しでも基本手当日額を増やすにはどのようにすればよいのでしょうか?

まだ在職中の方であれば、残業や休日出勤を増やすことです。過去6ヶ月分の給与が対象になるため少しでも多くの残業や休日出勤をすることで失業保険額を増やすことが可能です。

月30万を32万にすることで基本手当日額が約100円上がります。1日100円違えば、90日間の支給で9,000円多くもらえることになります。180日分なら18,000円です。

また給与が高い人ほど多く受け取れますが、予め上限額(下限額)が決まっています。

※中高年齢が優遇されています。

◆各年齢毎の上限額

29歳以下:約40万円

30~44歳:約45万円

45~59歳:約50万円

60~64歳:約47万円

65歳以上:約40万円

30歳の方は月給約40万円、40歳の方は月給約45万円、50歳の人は月給約50万円。60歳の人は47万円。これを超えていれば上限額です。これ以上もらっていても変わりません。

そのため、月に30万円でも月100万円でも、数字ほどの差はありません。

◆40歳の場合(基本手当日額)

月 30万円の場合:約5970円

月100万円の場合:約7590円

※差は1600円程

まとめ

失業保険(雇用保険)はいくらもらえるのか?について説明してきました。

過去6ヶ月分の給与を元に、1日の失業保険額(基本手当日額)を計算します。

一部を除き複雑な計算式が伴うため、失業保険の自動計算ツール を使うのがよいでしょう。

1日の失業保険額(基本手当日額)もそうですが、一番大事なのは受給期間です。いつまでもらえるかが大切です。これは「自己都合退職」か、「会社都合退職」かで大きく変わってきます。

いつまでもらえるかについては、こちらを参照してください。

■失業保険のもらえる期間(わかりやすく図で説明)

また65歳以上の場合は失業給付ではなく、一時金として受け取ることになります。

30日もしくは50日分の一時金です。詳しくは以下を確認してください。

■高年齢求職者給付金(65歳以上の失業保険)