初めに「在職老齢年金」は支給される年金のことではありません。

支給される「年金」と働いて得た「収入」のバランスを取るためにできた制度のことです。

もともと厚生年金は、退職して収入がなくなった後の生活を保障するために作られた制度。

働いて収入があるにもかかわらず年金を受取るという行為を良しとしませんでした。

そのため、ある程度収入がある場合は年金額が減らされてしまうのです。

さらに「60歳から65歳未満」と「65歳以上」とでかなり厳しさが異なりますので注意が必要です。

60歳から65歳未満の方がより厳しくなります。

■目次

在職老齢年金の仕組み

60歳から65歳未満の方と、65歳以上の方では大きく異なります。

◆60歳から65歳未満の方

→年金月額と給与(総報酬月額)が28万円を超えれば年金が減額されます。

◆65歳以上の方

→年金月額と給与(総報酬月額)が47万円を超えれば年金が減額されます。

減額されるのはあくまで「厚生基礎年金」部分であり「老齢基礎年金」は減額されません。

以下で詳しく説明していきます。

60歳から65歳未満の方

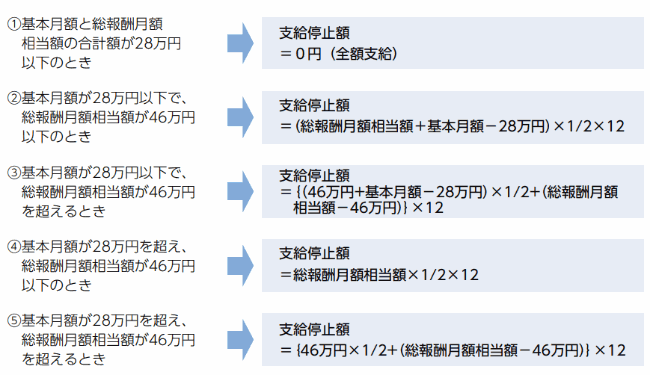

基本月額(年金月額)と給与(総報酬月額)が28万円を超えれば年金が減額されます。

具体的な計算方法は以下の通り。

収入については、月収ではなくボーナスを含む「総報酬月額」にて計算します。

総報酬月額相当額 =「標準報酬月額」+「その月の以前1年間の標準賞与額の総額/12ヶ月」

仮に月給が22万円。ボーナスが年間96万円の場合、年収は360万円となり、標準報酬月額は30万円になります。

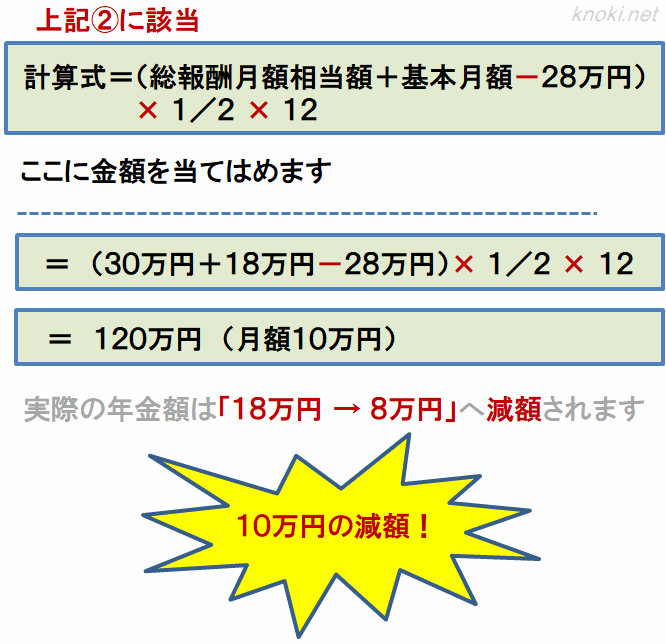

在職老齢年金の具体例(65歳未満の場合)

以下の条件の場合です。

・老齢厚生年金額216万円(基本月額18万円)

・総報酬月額相当額30万円(標準報酬月額22万円、標準賞与額96万円(月額8万円))

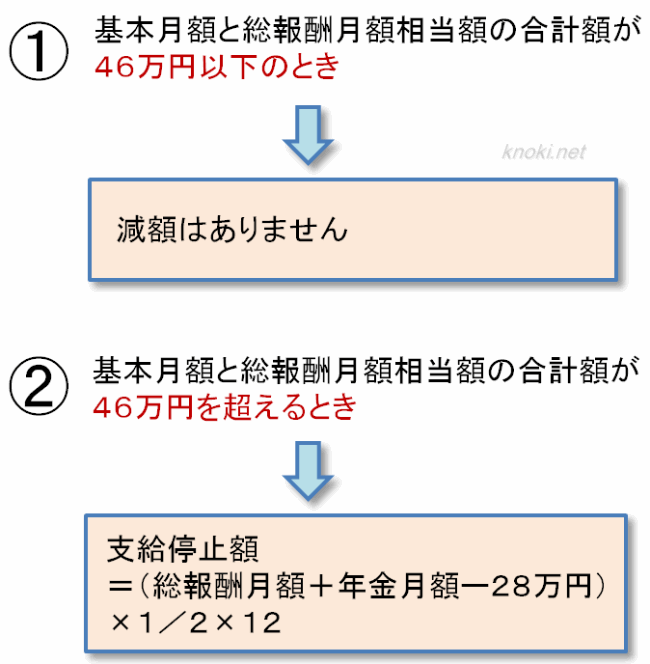

65歳以上の方

65歳以上で老齢厚生年金を受ける方が対象です。

老齢基礎年金部分については減額されませんし、計算にも含まれません。

また老齢厚生年金に加給年金が加算されている場合も計算には含めません。

その場合、一部でも支給される場合は支給され、支給停止であれば支給されません。

老齢厚生年金の基本月額と給与(総報酬月額)が47万円を超えれば年金が減額されます。

具体的な計算方法は以下の通り。

収入については、月収ではなくボーナスを含む「総報酬月額」にて計算します。

総報酬月額相当額 =「標準報酬月額」+「その月の以前1年間の標準賞与額の総額/12ヶ月」

仮に月給が32万円。ボーナスが年間120万円の場合、年収は504万円、月の標準報酬月額は42万円になります。

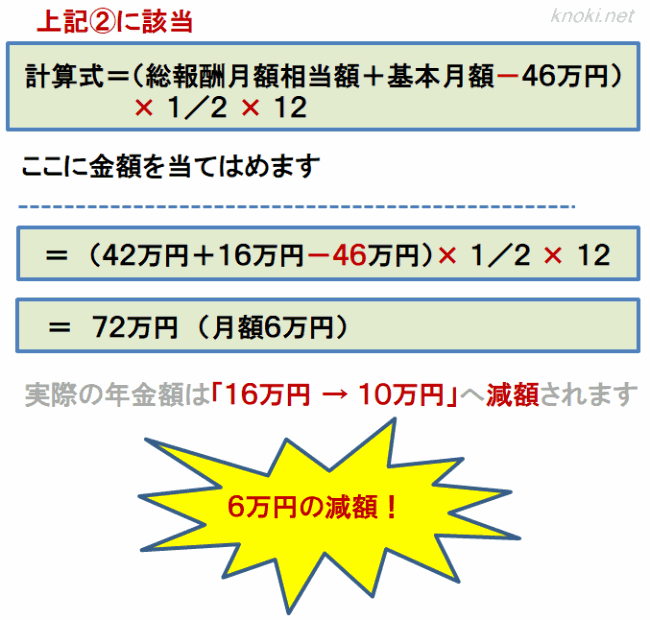

在職老齢年金の具体例(65歳未満の場合)

以下の条件の場合です。

・老齢厚生年金額192万円(基本月額16万円)

・総報酬月額相当額42万円(標準報酬月額32万円、標準賞与額120万円(月額10万円))

上記減額分は厚生基礎年金になりますので、実際は老齢基礎年金がプラスされます。

老齢基礎年金が6万円の場合は、

10万円+約6万円(老齢基礎年金満額の場合)=16万円の年金支給となります。

高年齢雇用継続給付と在職老齢年金との関係(60歳以上65歳未満)

60歳以上65歳未満の方で厚生年金の支給を受けながら「高年齢雇用継続給付」を受ける場合は、年金額が調整される場合があります。

詳細については以下を確認してください。